文|曾羽曲远源

2026年国债刊行盘算较积年有微调,10Y重要期限国债自二季度加多至每月刊行两期。上述疗养的主要原因是到期压力加多布景下通过加多刊行期数的神气褂讪单期平均刊行边界,幸免单只债券供给对市集形成冲击。面前,10Y国债单期平均边界与旧年同期基本抓平,供给节律保管平滑总态势,这一供给端微调揣摸呈现中性影响,不改债市偏强格式。改日一方面可持续柔柔5月重要期限国债及超长债的刊行边界及期限结构,另一方面可柔柔下半年到期岑岭愈发相近下,二季度刊行速率能否保管、净融资程度是否有限制超前并预留空间的倾向。

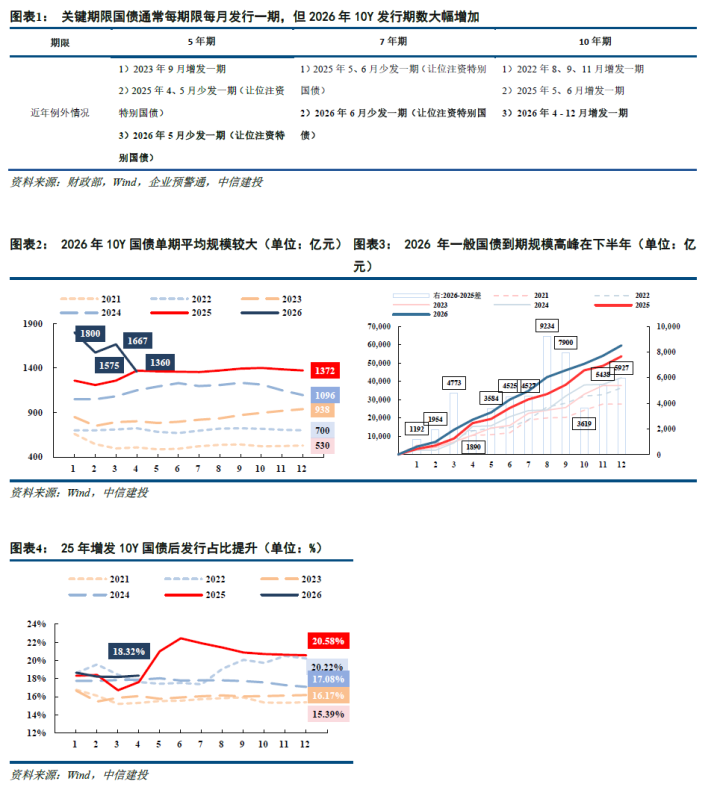

2026年国债刊行盘算较往年略有疗养。

1、重要期限国债:10Y刊行期数加多

重要期限国债经常每期限每月刊行一期,例外情况主若是:1)当注资相等国债刊行时,同期限的重要期限国债会让位少发一期;2)当到期压力较旧年同期权贵加多时,10Y国债会加多,以在保证净融资程度的同期,确保单期国债平均刊行边界基本稳固。2026年5Y、7Y国债永别较旧例少发一期,均是因为让位注资相等国债。

本年10Y刊行期数自二季度改为每月两期,加多10Y国债刊行期数或是为了适度单期刊行边界,4月刊行两期10Y国债后,年内单期平均边界与旧年同期基本一致。2022年8月、2023年5月的国债(不含短期国债)到期边界均大幅高于上一年同期,因此对当令点增发了10Y国债,晋升了刊行边界,但保抓单期平均边界基本褂讪。2023-2025年,10Y单期平均边界永别为938、1096、1371亿元;而本年一季度10Y国债单期平均边界瓦解高于前值,已达1667亿元。

本年国债(不含短期国债)的到期压力抓续高于旧年,且岑岭还鄙人半年8月。既要确保净融资程度追逐,又要保抓单期平均边界合理褂讪,这是加多刊行期数的原因。阐明最新的刊行公告,4月改为刊行两期后,月内刊行边界1800亿元,每期平均边界900亿元,带动年内单期平均边界降至1360亿元,旧年同期的1370亿元基本疏浚。

揣摸后市,可抓续柔柔5月刊行边界变化。2025年增发10Y国债后,幸运飞艇APP官网下载尽管单期平均边界褂讪,但10Y国债在重要国债中的占比却有所上升。本年提前疗养,且现在趋势较为褂讪,之后变化或更为稳固。

2、超长相等国债:刊行节律基本一致,10月多发一期30Y

2026年超长相等国债共计刊行边界13000亿元,与旧年保抓一致,但10月多发一期30Y,总期数加多一期。从4月刊行公告来看,4月24日将永别刊行一期20Y边界340亿元、一期30Y边界850亿元,20Y占比28.6%,较旧年同期刊行期限大幅向长端迁移(旧年为20Y边界500亿元、30Y边界710亿元,20Y占比41.3%),但和旧年全年的刊行期限结构较为接近。旧年刊行的13000亿元超长相等国债中,20Y、30Y、50Y最终各占3000、8500、1500亿元。

后续可柔柔超长相等国债刊行节律5月是否变化。4月17日,发改委在国新办“十五五”开局发布会上示意1万亿元超永久相等国债将于6月底前基本下达。表面上,真钱投注app国债刊行与资金下达应基本在节律上匹配,往年资金下达也与国债刊行基本同期达成。积年来看,超长相等国债除启动刊行首尾月瓦解边界偏小外,中间月份较为平衡。如按旧年节律,6月末刊行程度约在5500亿元

3、其他国债:刊行节律基本一致,10月多发一期30Y

注资相等国债与预期一致,5、6月永别发一期5Y、7Y,安妥重要期限国债让位注资相等国债刊行的规章。2026年注资相等国债共计刊行边界3000亿元,单期平均1500亿元,从旧年来看应该平平分派到两个期限。

超长一般国债10月多发一期30Y,与超长相等国债增发落在同期。主要磋议或是在适度单期边界的前提下确保期限结构不向长端迁移。超长一般国债单期边界在200-300亿元隔邻,而30Y:50Y刊行总边界旧年卤莽在4:1。本年前半段刊行了一期50Y边界320亿元,下半年还将刊行一期。若其边界为200亿元,则即便再刊行两期320亿元30Y,总体期限也会较旧年拉长。增发一期30Y故意于在单期边界合理褂讪的前提下,更生动的疗养期限结构

储蓄国债保抓积年节律不变,3-11月每月刊行3Y、5Y各一期。从积年来看,储蓄国债单期边界一般不卓绝200亿元,本年3月刊行的两期边界均为150亿元,与2023-2025年保抓一致。但4月刊行的储蓄国债平均边界达300亿元,为积年来最高。

4、小结:国债刊行节律微调,柔柔期限结构变化

2026年国债刊行盘算较积年有微调,主要变化在于10Y重要期限国债自二季度起加多至每月刊行两期,全年较旧例多发9期;超长相等国债和超长一般国债在10月各增发一期30Y。上述疗养的主要原因或是到期压力权贵加多的布景下通过加多刊行期数的神气褂讪单期平均刊行边界,幸免单只债券供给对市集形成冲击。

从4月已公告情况看,10Y单期平均边界已从一季度的1667亿元回落至1360亿元,与旧年同期基本抓平,供给节律更趋平滑。对债市而言,这一供给端的微调影响偏中性。改日一方面可柔柔5月重要期限国债及超长债的刊行边界,不雅察期限结构是否权贵拉长;另一方面可柔柔下半年到期岑岭愈发相近布景下二季度刊行速率能否保管以及净融资程度是否有追逐并限制超前的倾向。

国际市集波动风险:万古分通胀对好意思欧市集形成一定负面影响,企业资本上升,住户需求下降,工业品和消耗品价钱高涨。为支吾通胀问题,好意思联储降息过程一再延后,客不雅上带来了国际市集零落的风险。跟着特朗普的上台,逆公共化念念想在国际有所昂首,我国科技发展及对外商业带来一定的压力。

地缘突破风险:俄乌突破仍存在较大不细则性。跟着北约对乌克兰的抓续维持和俄方态度的抓续刚劲,俄乌交游风物仍不稳固。受此影响,公共金融市集可能出现一定的波动,以至出现区域性系统风险。需要磋议到风险在公共的传导并加以防患。

宽信用加快风险:跟着稳增长计谋的抓续出台,宽信用过程不休鼓动,政府债供给充裕。跟着基建、投资拉动的鼓动,宽信用存在加快的可能,将使得市集风险偏好升高。磋议到面前流动性场面较连年更为复杂,信用走宽重叠流动性的加快转向或推动市集转向,形成债券收益率上行,价钱下落。

证券策划陈述称呼:《国债刊行盘算微调不改债市偏强格式》

对外发布时分:2026年4月19日

陈述发布机构:中信建投证券股份有限公司

本陈述分析师:

曾羽SAC编号:S1440512070011

曲远源SAC编号:S1440524070011真钱投注平台

波音(bbin)体育官方网站上一篇:真钱投注平台 雷军15小时京沪直播硬核廓清: 1300公里只充一次电, 到底是的确假

下一篇:没有了

备案号:

备案号: