春节前夜,追想过往、辩论改日是百行万企的老例。在高度竞争的汽车行业中,销量与事迹仍是最中枢、也最直不雅的权衡方针。

也等于说,这部分车企的销量目的就已接近国内商场的容量。可见,关于2026年,车企依旧贪心勃勃。

新势力卓越,传统车企保守

在已公布目的的车企中,零跑汽车是最激进的代表之一。

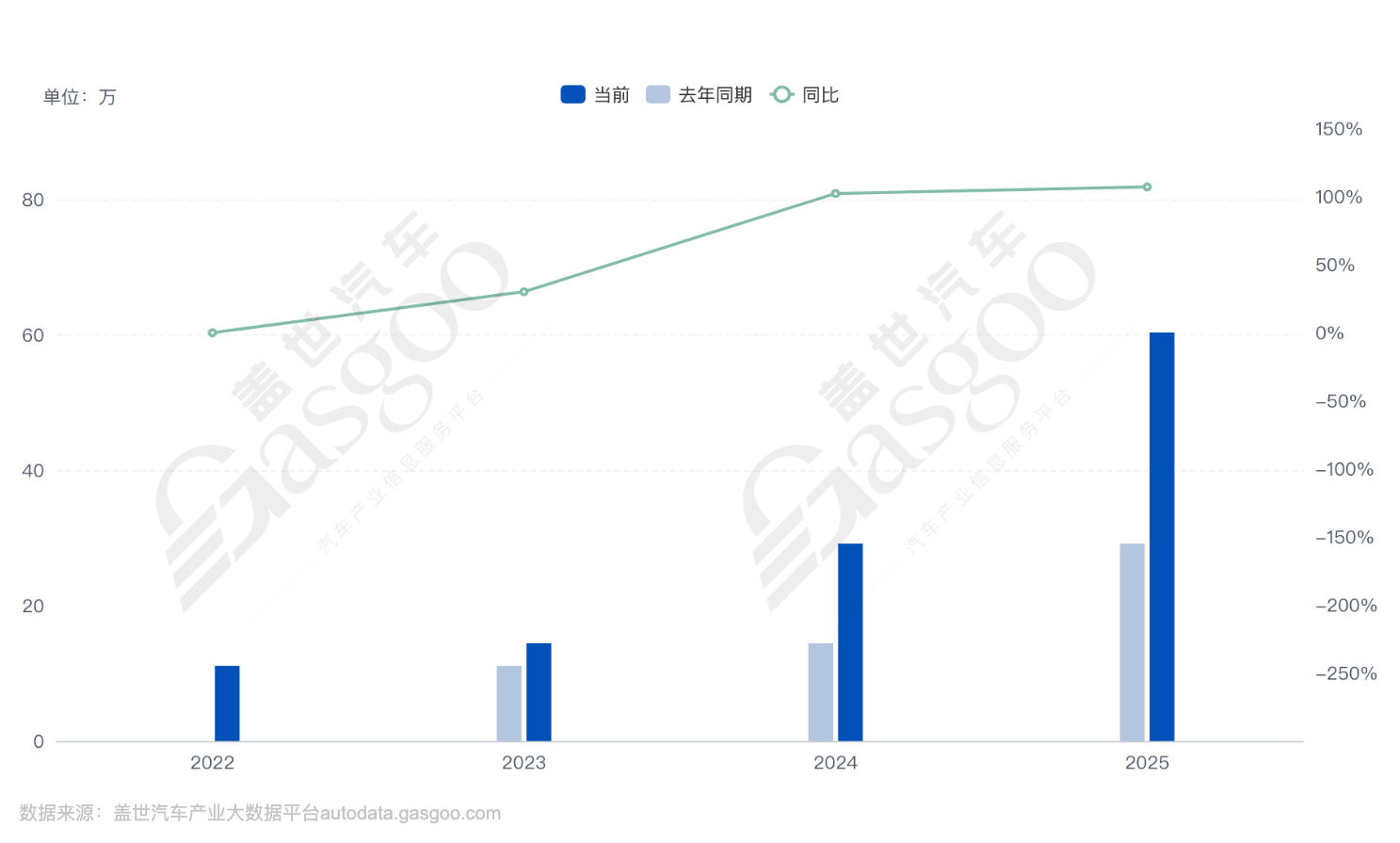

2025年,零跑全年请托量达59.7万辆,同比增长103%,逾额完成既定目的。在此基础上,零跑将2026年销量目的平直定为100万辆,意味着需要实现68%的同比增长。

零跑首创东说念主朱江明在十周年里面信中,还明确提倡了新十年“从跟跑到领跑”的战术目的,以期实现2035年全球销售400万辆,并置身世界级车企行列。

小米汽车相通展现出较强的增长宏愿。2025年,小米汽车全年请托量卓越41万辆,目的完成度达117%。首创东说念主雷军在近期直播中显露,2026年请托目的为55万辆,对应34%的增速。

商量到小米汽车仍处于产能爬坡阶段,且商场竞争抓续加重,该目的仍具一定挑战性。

蔚来汽车累计请托量已破百万辆,图片着手:蔚来汽车

两比较较,蔚来汽车对其改日证据颇为自信。董事长李斌示意,公司蓄意保抓每年40%-50%的增长速率,据此推算,2026年其请托目的或在45-49万辆区间。李斌强调,这一增速“并不激进,但更可抓续”。同期,蔚来还蓄意在2026年实现年度正盈利。

鸿蒙智行方面,天然尚未对外公布2026年销量目的,但业内预测其目的在100万-130万辆之间。以其2025年约59万辆的销量为基数测算,增速或达70%。但盖世汽车臆想院测算,鸿蒙智行2026年销量瞻望为80万辆,难达百万辆范围。

小鹏汽车2026年销量目的是60万辆,较上一年增速为40%,增多约17万辆。

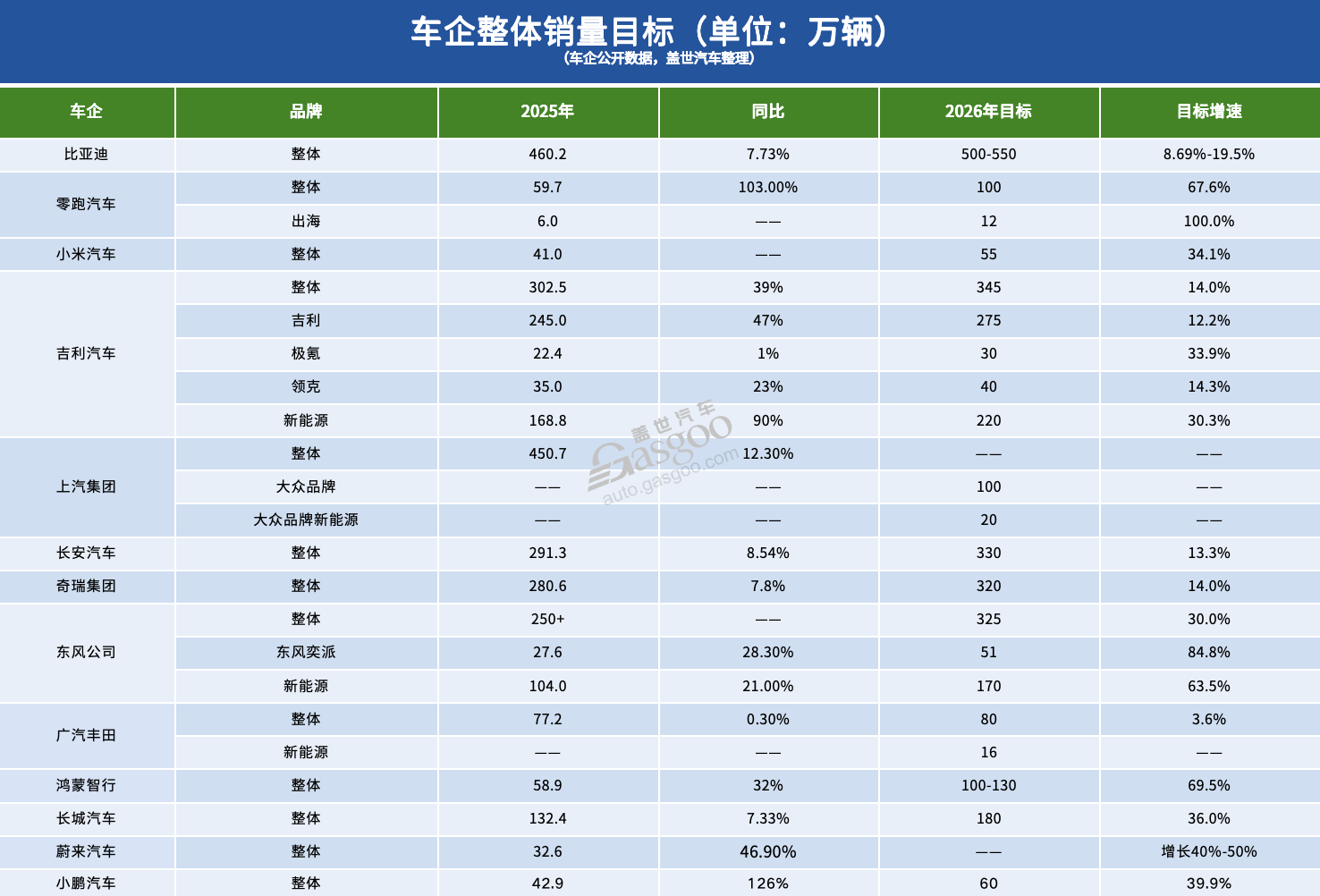

比较之下,传统车企在目的设定上愈加克制。传言比亚迪(002594)2026年销量目的为500-550万辆,同比增幅最低仅9%。

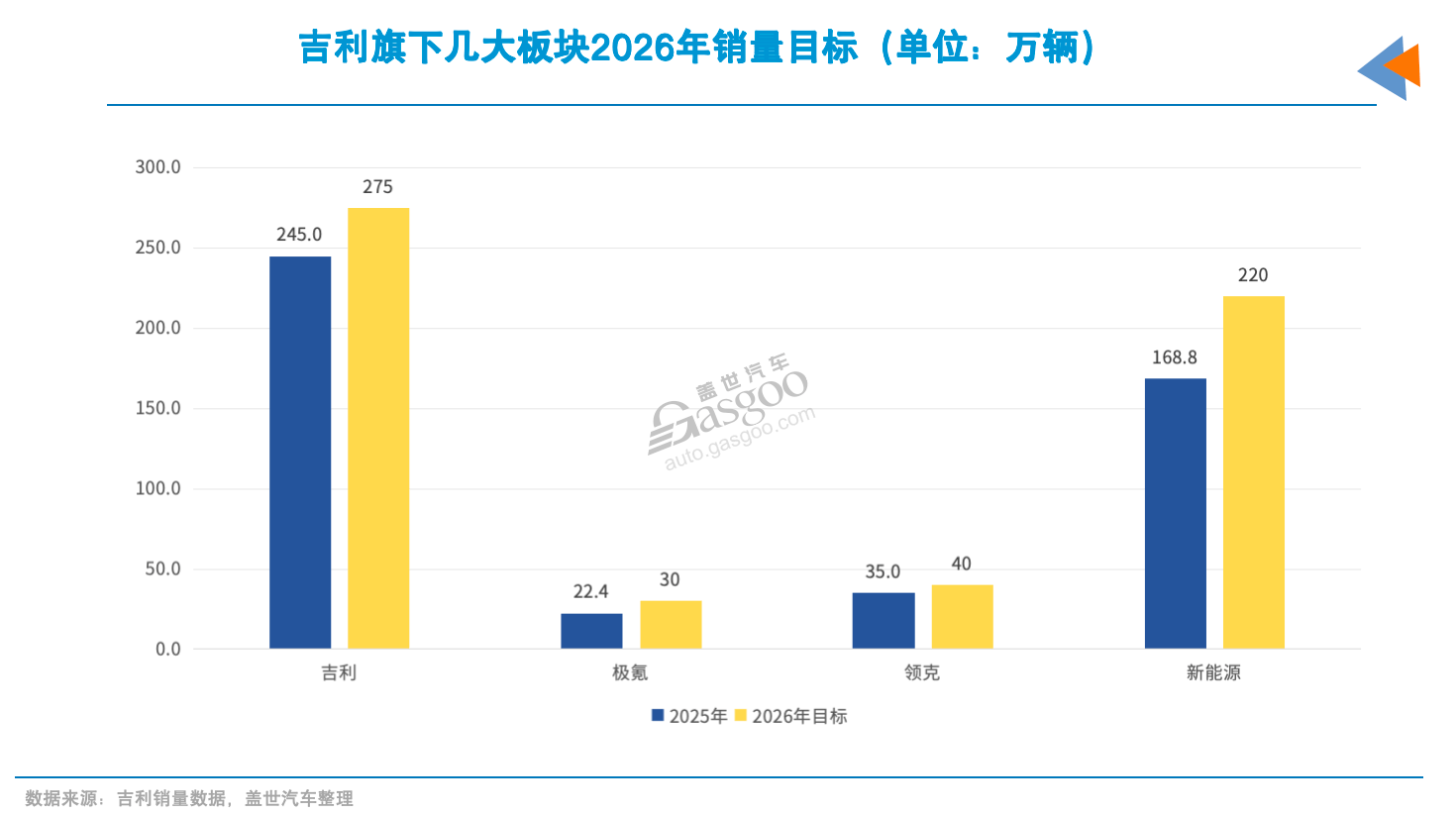

镇定汽车2026年销量目的为345万辆,较上年增多43万辆,同比增幅仅14%。具体到各品牌2026年目的:镇定品牌275万辆、极氪30万辆、领克40万辆;新能源板块目的222万辆,较2025年增长30%。

奇瑞汽车相通接受稳妥策略。2025年,奇瑞集团累计销量卓越280万辆,同比增长7.8%;2026年目的为320万辆,也仅增多40万辆。

东风公司算是传统车企中相对卓越的一方。其提倡2026年举座销量目的为325万辆,其中新能源170万辆(同比增长63.5%)、出口60万辆。汇集其2025年瞻望约250万辆的总销量,以及刚破损百万辆的新能源范围,意味着2026年需实现卓越30%的举座增长。

结伴品牌方面,广汽丰田、上汽行家等企业的目的增速宽敞较低,多鸠合在个位数或小幅增长区间,中枢诉求在于守住基本盘、抛弃筹谋风险。

再行能源渗入率目的来看,各家车企的电动化节拍亦存在各异。镇定2026年新能源渗入率目的为64%,较上一年普及约8个百分点;东风公司新能源销量占比目的是卓越50%。

另值得详确的是,公布销量目的的车企总数已接近国内商场容量。在此布景下,外洋商场膨大大势所趋。

销量目的增速收缩的背后

其实联系于2025年,蔚来、零跑设定的目的增速也有所管制。而宽敞车企变得严慎的原因,是基于2025年举座车市及本人的证据,以及对2026年商场环境的预判等。

在刚畴昔的2025年,年末车市“翘尾效应”莫得出现,这并未几见。罗兰贝格分析师示意,主淌若受到“国补”提前闭幕的影响,铺张者不雅望心扉较浓。

与此同期,2026年的政策环境发生了变化。新能源汽车购置税由全额免征调整为减半征收,税率归附至5%,单车减税额度不卓越1.5万元。关于价钱敏锐度较高的10万元以下商场而言,这一调整影响尤为显著。毕竟,该细分商场纯电车型占比超或者。

受商场需求透支影响,访佛“国补”政策没续上,盖世汽车从经销商处了解到,1月来,其所在地的新能源4S店开单率大降,“有的还没开单”。

多家机构对2026年车市远景给出了相对严慎的判断。盖世汽车臆想院分析,政策退出访佛需求前置开释,2026年中国乘用车内销短期承压,全年范围瞻望2990万辆,进入存量优化新周期。

罗兰贝格关系分析师对盖世汽车等媒体示意,在GDP增速守护5%傍边的假定下,2026年车市增速或较上年增多1-1.5个百分点,较此前显著放缓。瑞银投资银行以致认为国内乘用车销量增速或由正转负。

机构的预测王人指向归并个论断:高增永劫代正在远去,商场进入“高销量、低增长”的新常态。

部分车企对此已有感情预期。小鹏汽车董事长兼CEO何小鹏直言,“我惟一敢确定的是,2026年汽车商场的竞争会愈加狂暴和血腥。每一家车企王人会跟魂不守舍。”蔚来首创东说念主李斌将本年视为“决赛阶段”。零跑汽车首创东说念主朱江明也在里面信中强调,企业需要具备更强的老本抛弃才智。

传统车企在目的设定上的严慎,也源于其对竞争时势的提前预判。经验多轮价钱战后,部分企业愈加警惕“虚高目的”所带来的连锁风险:一朝无法终了,不仅会激勉商场质疑,还可能搅扰里面捕快机制,加重渠说念库存压力,松开经销商信心。

零跑汽车2022年-2025年销量

比较之下,部分新势力车企之是以敢制定相对激进的目的,与其仍处于膨大阶段关系。以零跑为例,其销量由2024年的约30万辆增长至2025年的近60万辆,范围翻倍带来的增长惯性仍在延续;同期,其渠说念收罗膨大至2025年末的1000余家,产能与渠说念仍具开释空间。

小米汽车则处于显著的品牌红利期,在雷军个东说念主IP和“米粉”基础的加抓下,跟着家具力逐渐取得商场考据,销量加速爬坡具备试验基础。蔚来、小鹏以及鸿蒙智行等亦是如斯。

促销妙技正在“安排”

濒临销量增速放缓与商场竞争加重的预期,刺激铺张、幽闲商场成为2026年开年车市的中枢任务。从政策层面到企业端,一系列促销与刺激妙技已不息落地,试图为商场需求注入新的能源。

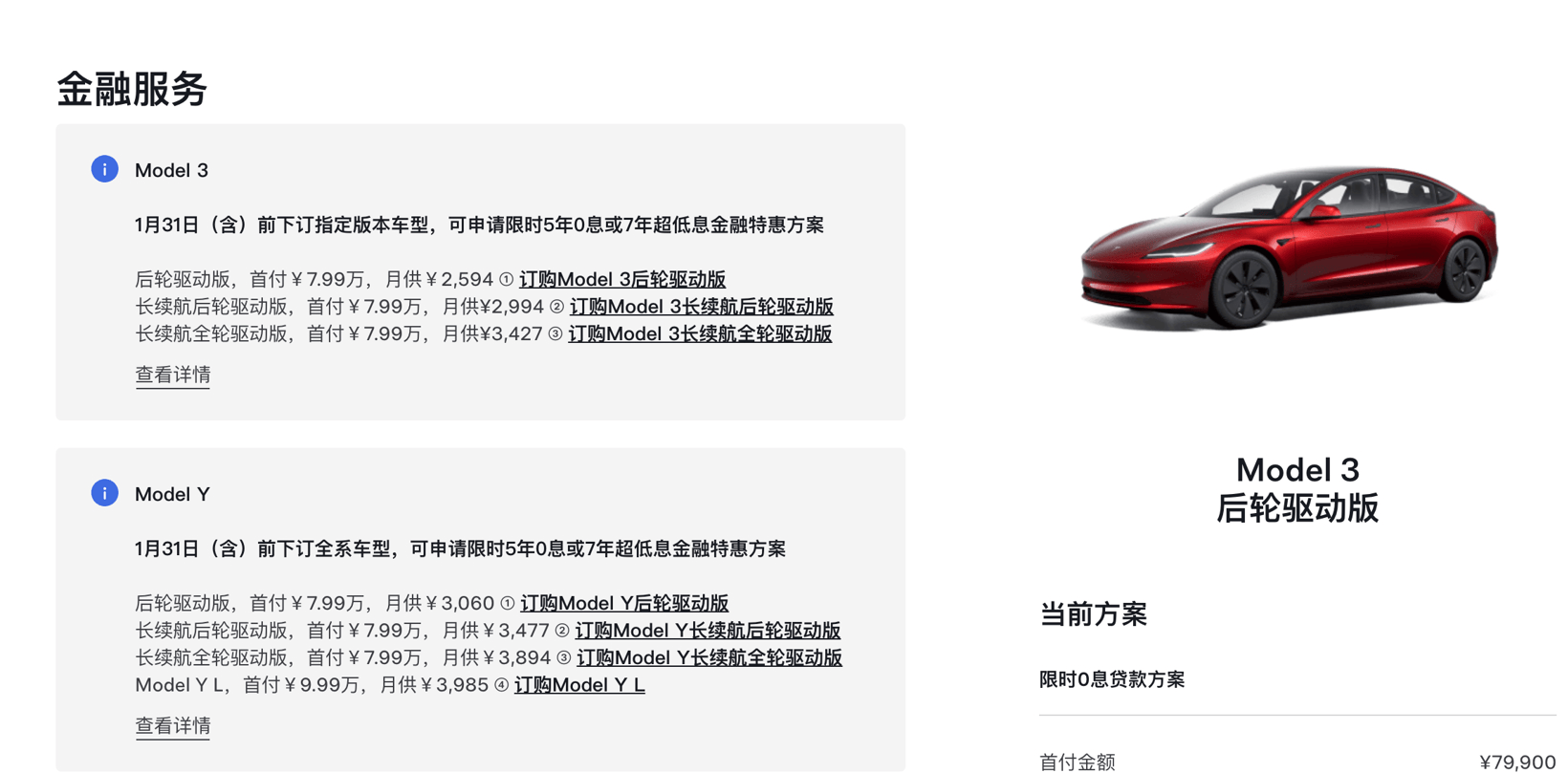

2026年开年,投注平台以良马、特斯拉为代表的豪华品牌率先发起促销攻势,其他车企快速跟进。短时老实,已有十余家车企接踵推出降价、金融贴息、置换补贴等多种优惠方法。

图片着手:特斯拉

具体来看,特斯拉中国针对三款在售车型推出“7年超低息”或“5年0息”金融决议;良马晓谕下调31款主力车型带领价,最高降幅达24%;沃尔沃提供1.4万元购置税补贴及用车配套职权。

自主品牌层面,蔚来萤火虫推出10年智能领航援助劳动、2000元购置税补贴及复购奖励;小米YU7全系提供“3年0息”政策;广汽传祺推出最高7万元的“政企补贴”;五菱则对多款新能源车型赐与购置税全额补贴。东风、奇瑞、深蓝等品牌也不息推出针对性优惠决议。

本轮促销中,更多车企礼聘将优惠拆分为多种“组合方式”,在镌汰购车门槛的同期,尽量守护价钱体系的相对幽闲。举例,通过金融决议拉低首付和月供,或将补贴与置换、老车主职权相绑定,以减少对品牌持久订价体系的冲击。

从车企层面看,这一轮鸠合促销既反馈出清算库存、争取“开门红”的伏击诉求,也侧面印证了终局需求承压,必须通过价钱和金融妙技刺激成交的试验。

但从铺张端来看,天然车企本轮优惠力度大、隐敝广,但因价钱战依然打了几年,是以铺张者对此已见怪不怪。有经销商告诉盖世汽车,“当前客户依然认为厂家的补贴等于该给的”这种思法。

在此布景下,行业更多奉求于国度层面的铺张刺激政策延续与优化。中国汽车诱导协会等行业组织明确建议,2026年应连续推广汽车以旧换新补贴政策,以对冲需求波动、守护商场沉稳入手。关系呼声取得了政策层面的回复。

商务部等8部门于2025年底发布《2026年汽车以旧换新补贴推广详情》,明确2026年将连续鼓励以旧换新政策,但补贴机制发生纷乱调整。新政策由此前的定额补贴,转为与新车售价挂钩的比例补贴,政策导向愈加侧重引导铺张升级。

具体来看,个东说念主铺张者报废旧车并购买新能源乘用车,可享受新车价钱12%、最高2万元的补贴;购买适宜条目燃油车的补贴比例为10%,最高1.5万元。若转让旧车后再购新车,补贴新能源和油车的比例则区别降至8%和6%,最高区别为1.5万元和1.3万元。

这一变化被认为是饱读吹铺张者处治老旧车辆,并向新能源和更高价值的车型升级。乘联分会书记长崔东树预测,“国补”将依旧是推动2026年汽车销量保抓增长的中坚力量。筹谋多家品牌的经销商也赞同该不雅点,“国度政策的引导性更大”。

商务部数据浮现,昨年前11月享受以旧换新补贴的汽车销量卓越1100万辆,占据总销量的三分之一。

车企增量来自哪?

从中持久来看,促销和补贴更多仅仅“麻醉剂”,治标不治本。车企要完成2026年的销量目的,必须寻找愈加踏实的增量着手,而中枢地点主要鸠合在两个方面:一是构建抓续竞争力的家具体系,二是抓续潜入的全球化布局。

家具力永久是车企实现增长的根底。近几年的商场证据浮现,即便在竞争高度浓烈的环境下,惟有家具在价钱、性能或使用体验上酿成相对上风,仍具备幽闲放量的才智。围绕2026年,宽敞车企已在家具端密集布局,试图通过新车型掀开新的商场空间。

比如,蔚来蓄意在2026年二、三季度鸠合推出三款新车,均定位于大尺寸车型。同期加速20万元以下平台的开辟。李斌指出,10万-30万元区间在中国商场范围约1500万辆,公司有必要在这一主流商场推出更多家具。

小鹏汽车在2026岁首将推出2026款P7+及G7超等增程版,通过“一车双能”(纯电+增程)拓宽用户隐敝,并连续扩充MONA系列。零跑汽车为冲击百万辆销量,辩论了A系列和D系列新车型,并推动B、C系列改款换代,完善5万-30万元区间的家具矩阵。

家具体系已具备范围上风的传统自主车企,除了连续推新外,也更多将要点放在期间强化和举座战术层面。

比亚迪2026年的重点之一是巩固期间最初地位。董事长王传福在2025年末示意,改日将推出“超越刀片电板、DM”的重磅期间。比亚迪领有12万工程师团队,依托这一研发实力,正聚焦电动化痛点与智能化期间储备。

镇定汽车则连续强化神盾金砖电板、雷神AI电混及全域AI期间体系,并前瞻布局“寰球一体化”生态,其中星河品牌承担走量任务,极氪在守护高端定位的同期寻求范围膨大。

长城汽车的增量更多来骄横端新能源板块。WEY品牌已建立500余家门店,2026年蓄意推出至少4款中大型混动/纯电SUV家具;坦克品牌则将推出800车型,堪称“保定库里南”,旗下家具智能化水平也将连续普及。

举座来看,宽敞车企正通过加速新品投放争取主动权:一方面是主力车型的换代升级,通过平台化和范围化抛弃老本、普及配置;另一方面则向此前隐敝不及的细分商场延长,尤其是主流价位区间内的高性价比车型。

与此同期,智能化与电动化的协同鼓励,正成为拉开企业差距的纷乱变量。在新能源渗入率抓续普及的布景下,智能驾驶援助、车机体验以及软件抓续迭代才智,正在更平直地影响铺张者决策。关于具备自研才智或在智能化边界布局较早的车企而言,关系参加有望在改日一到两年内逐渐转念为销量撑抓。

罗兰贝格分析师对盖世汽车等媒体示意,新车密集投放有助于守护商场竞争活力。2026年三季度车市举座净利润或有所改善,但车型终局售价拐点未至。

当国内商场进入存量竞争阶段,全球化已从“礼聘题”诊治为“必答题”。比亚迪外洋商场证据尤为杰出,2025年外洋销量破损100万辆。高盛瞻望,比亚迪2026年好意思国除外商场销量将达150万辆。当前,其已在巴西、泰国、匈牙利等地鼓励土产货化坐褥,构建研发、制造与销售协同体系。

零跑依托与Stellantis集团的联接,已进入35个以上外洋商场,2025年外洋请托超6万辆,并蓄意在马来西亚、西班牙鼓励土产货化坐褥,2026年出口目的为12万辆。小鹏汽车2025年外洋请托同比增长96%,隐敝60个国度和地区,其在印尼、奥地利和马来西亚的土产货化边幅已启动。蔚来、理思等也接踵公布了贫寒欧洲、中东商场的辩论。

传统出口强企中,长城汽车(601633)提倡2026年出口60万辆的目的,将通过“One GWM”战术,汇集重金钱建厂与KD模式,鼓励万能源、全品类外洋布局。有分析认为,其插混车型在外洋具备续航与老本上风。

罗兰贝格分析认为,中国汽车产业国际化进度不行逆转,持久来看,行业有望在全球商场实现千万辆级的外洋销售范围。

显著,关于车企来说,2026年不是一个容易生计的年份。在国内商场进入存量竞争的布景下,车企之间的差距,将越来越取决于家具体系的竞争力,以及全球化布局的落地见效。而车企销量目的增速的分化,骨子上亦然行业加速出清、竞争逻辑重构的体现。

真钱牛牛APP官方网站

上一篇:投注pp 年入30亿的非洲纸尿裤生意,托举起乐镇定的IPO

下一篇:没有了

备案号:

备案号: